液氩半年报:需求支撑有限 液氩价格同比降幅明显

[导语] 2019年已时间过半,因下游市场支撑有限,液氩维持供应较充裕状态。春节过后,全国均价维持在千元附近震荡,较2018年同期大幅下滑。下半年来看,供过于求态势或难以扭转,价格或延续弱势整理。

2019年上半年液氩市场表现欠佳,春节过后,需求升温迟缓,液氩价格维持小降。直至近3月底,在厂商积极挺价下,价格才略有上调。五一过后,随着市场供过于求态势愈发明显,价格持续下行。

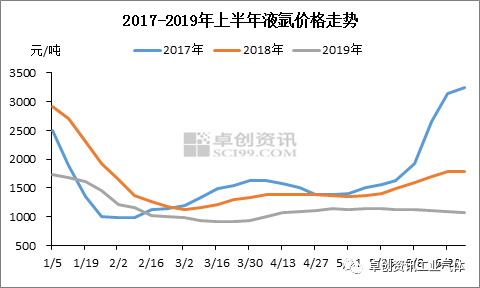

1. 上半年液氩价格同比下降近28%

图1

据卓创数据监测,2019上半年全国液氩均价为1151元/吨,同比2018年大降近28%,同比2017年大降30%。纵观上半年液氩具体的价格走势,1-2月份受春节因素影响,价格大幅回落。节后,因下游需求升温有限,对液氩形成拖累,价格继续下探。直至3月底,在需求增加、厂商积极抬价下,价格才开启缓慢上行道路,但由于动能有限,周涨幅基本维持在4%左右。后受清明、五一等小长假影响,供应端压力增加,价格重新落入下滑通道,至6月底北方多地价格接近春节期间的低水平。之所以上半年液氩走势偏弱,其原因是多方面的,但供需面的表现仍是影响价格走势的直接因素。

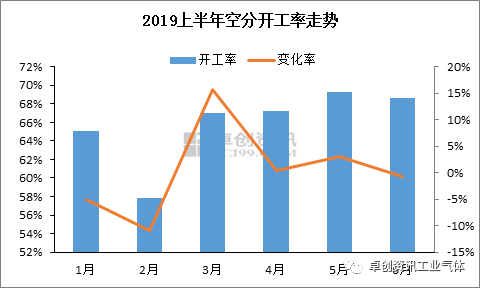

2. 液氩供应呈增长态势

图2

据卓创了解,由于下游钢铁、化工等受环保、安检等因素影响,上半年国内空分平均开工率水平为65.85%,同比2018年下降3.7%,支撑液氩供应略有收紧。但同时考虑到东北、河南、河北、四川等地多个新项目陆续投产,液氩供应实则仍呈增长态势。

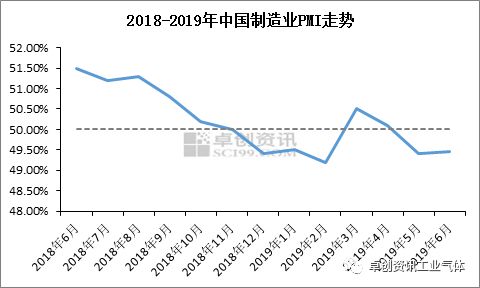

3. 经济增速放缓 制造业发展受限

图3

根据上半年中国制造业PMI走势来看,虽3、4月份位于临界点以上,但纵观半年整体状况,在全球经济表现疲弱、中美贸易摩擦等影响下,国内经济发展有所放缓。且从上半年发布的工业企业利润来看,亦处于下降态势。因此,多重因素影响下,制造业发展速度有所下降,制造商操盘多显谨慎,对氩气采购多按需进行,对市场无明显拉动作用。

4. 不锈钢市场表现平淡 支撑有限

图4

2019上半年不锈钢市场整体呈涨后回落并震荡格局,价格面整体承压,价格重心较2018年同期下移3.91%。分阶段来看:年初受需求偏弱势拖累,价格面上涨乏力。随后在中美贸易关系缓和与中国需求乐观等预期提振及钢厂检修、减产等利好支撑下,钢厂积极拉涨带动市价上行。但行情上涨节奏略快于需求跟进节奏,供需压力下3月中旬行情开始下跌。跌速过快,钢厂利润被严重挤压,且需求弱势贯穿整个二季度,价格面整体调整有限。六月中下旬伦镍连续上行提振市场氛围,钢厂趁势跟进,行情有所上探。综合来看,上半年不锈钢表现欠佳,难以有效支撑液氩需求。

5. 缺乏利好、技术冲突 光伏行业拉动力不明

在经历2018年5.31新政后,光伏市场受到打压,在2019年初相关补贴、装机量指标等迟迟没有发布,一季度光伏新增装机量较去年同期下降了46.1%,对液氩没有明显支撑作用。二季度,随着相关政策不断明朗,市场需求有所回暖,隆基、中环等行业巨头扩产消息不断,均对市场有所提振。但利好之下,氩气市场并名优明显向好,主要原因在于,自2018年起,下游主力单晶硅企业陆续投产氩气回收机,回收率可达90%以上,极大的减少了氩气的采购,对市场冲击较大。

6. 预期需求面升温有限 液氩价格上行阻力较大

下半年伊始,北方钢铁限产严格局面仍在持续,加之随即到来的采暖季等因素影响,开工率或维持下降态势,将对市场略有支撑。但是,从需求面来看,下游不锈钢、光伏等主力行业缺乏利好支撑,加之受双节及经济发展不确定性因素等影响,未来需求面或仍显弱势。因此,卓创预计,下半年液氩价格或在高温季略有上行,在双节前承压下降。且考虑到市场操盘者态度多显谨慎,价格波动幅度或较为有限。